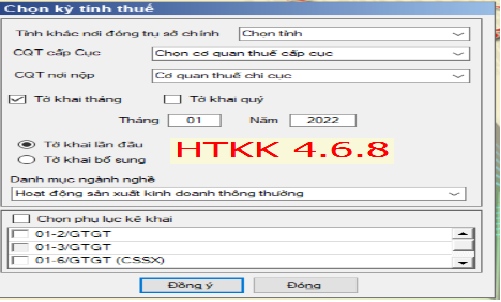

5 ĐIỀU CẦN CHÚ Ý KHI LÀM TỜ KHAI BỔ SUNG THUẾ GTGT

Khi kê khai bổ sung thuế GTGT cần chú ý những điều gì?

Các bạn cùng Kế toán Huế Chiaki tìm hiểu "5 ĐIỀU CẦN CHÚ Ý KHI LÀM TỜ KHAI BỔ SUNG THUẾ GTGT" nhé

1. Chỉ điền chỉ tiêu (CT) 37 38 vào tờ khai chính thức (kỳ phát hiện), 100% không điền vào tờ khai bổ sung

2. Nếu kỳ trước có tờ khai bổ sung thì chỉ tiêu 22 của kỳ này sẽ bằng chỉ tiêu 43 của tờ khai lần đầu kỳ trước. Đồng thời, chỉ tiêu 37, 38 của kỳ này sẽ phản ánh chênh lệch giữa chỉ tiêu 43 của tờ khai bổ sung và tờ khai lần đầu của kỳ trước

VD: Kỳ trước (tháng 9), tờ khai lần đầu có CT 43 = 90 triệu, tờ khai bổ sung CT 43 = 100 triệu

=> Kỳ hiện tại (tháng 10): CT 22 = 90 triệu, CT 38 = 100 - 90 = 10 triệu

3. Kỳ nào có hóa đơn đầu vào và hóa đơn đầu ra bị sai thì mới làm tờ khai bổ sung của kỳ đó, không liên quan đến kỳ sau. Nếu sau khi làm tờ khai bổ sung mà ảnh hưởng đến số thuế GTGT được khấu trừ tăng hoặc giảm thì ghi vào chỉ tiêu 37, 38 của kỳ phát hiện ra chứ không làm lại các tờ khai bổ sung của các kỳ tiếp theo.

VD: Ngày 14/10 phát hiện kê thiếu hóa đơn đầu vào tháng 7 nên phải làm tờ khai bổ sung. Sau khi bổ sung, số thuế tăng lên 10 triệu

=> Số thuế 10 triệu sẽ ghi vào chỉ tiêu 38 của tháng 10 (kỳ phát hiện) mà không được làm lại tờ khai bổ sung của tháng 8, 9

4. Nếu kỳ trước có tờ khai bổ sung và kỳ này tiếp tục kê khai bổ sung thì CT 22 trên tờ khai bổ sung kỳ này bằng CT 43 tờ khai bổ sung kỳ trước

VD: Kỳ trước (tháng 9), DN nộp tờ khai bổ sung làm thay đổi CT 43 từ 90 triệu lên 100 triệu

=> Tiếp tục kê khai bổ sung cho kỳ này (tháng 10), CT 22 trên tờ khai bổ sung = 100 triệu (chỉ tiêu 43 của tờ khai bổ sung tháng 9)

5. Khi thực hiện kê khai bổ sung lần 2 trong cùng một kỳ, bạn sẽ điền chỉ tiêu 22 của tờ khai bổ sung theo chỉ tiêu 43 lần đầu.

VD: Ngày 2/10 DN đã nộp tờ khai chính thức với CT 43 = 10 triệu,

10/10 phát hiện sai sót đã nộp tờ khai bổ sung lần 1 có CT 43 = 8 triệu,

14/10 tiếp tục làm tờ khai bổ sung lần 2 thì CT 22 của tờ khai bổ sung lần 2 sẽ lấy theo CT 43 tờ khai lần đầu (10 triệu)